Thực hiện chủ trương hiện đại hóa công tác quản lý thuế, ngày 20/03/2025 Chính phủ đã ban hành Nghị định số 70/2025/NĐ-CP, sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP. Trong đó, nội dung trọng tâm là mở rộng đối tượng bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Đội thuế liên huyện Thanh Oai – Chương Mỹ tuyên truyền về đối tượng bắt buộc sử dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP. Theo đó, các đối tượng sau sẽ bắt buộc áp dụng hóa đơn điện tử có mã, bao gồm:

* Doanh nghiệp, tổ chức kinh tế, tổ chức khác đã đăng ký thuế và không thuộc diện ngừng sử dụng hóa đơn.

* Hộ kinh doanh, cá nhân kinh doanh có địa điểm kinh doanh cố định hoặc không cố định, khi bán hàng hóa, cung cấp dịch vụ phát sinh doanh thu

* Tổ chức, cá nhân khẩu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí.

Doanh nghiệp chế xuất có hoạt động kinh doanh khác ngoài hoạt động chế xuất, khai thuế giá trị gia tăng theo phương pháp trực tiếp hoặc khấu trừ

* Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa, giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, hoặc xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

* Cơ sở kinh doanh có hàng hóa, dịch vụ xuất khẩu, bao gồm cả cơ sở gia công hàng hóa xuất khẩu.

* Tổ chức, cá nhân có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

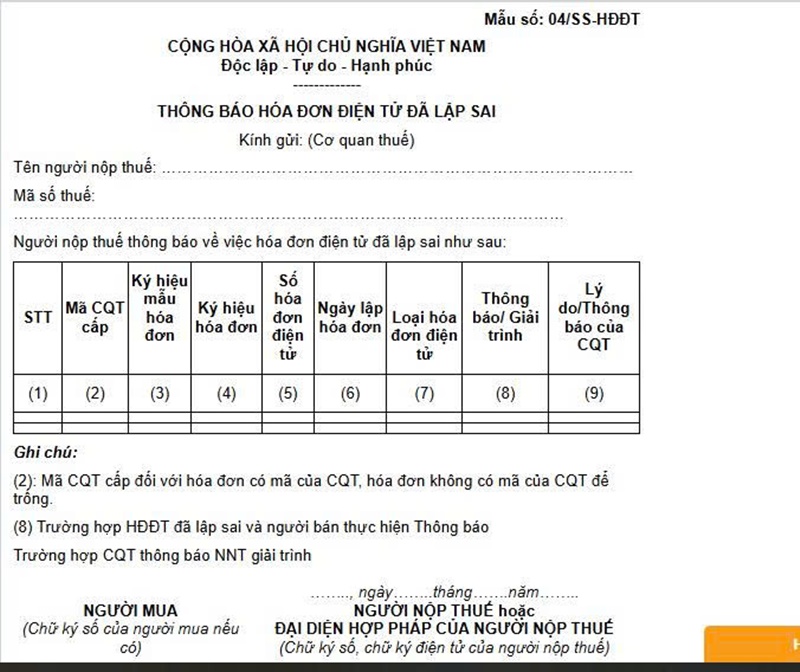

Mẫu hóa đơn điện tử được sử dụng.

Điểm mới đáng chú ý tại Nghị định số 70/2025/NĐ-CP quy định các đối tượng bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền khi bán hàng hóa, cung cấp dịch vụ từ ngày 01/06/2025 gồm:

Hộ kinh doanh, cá nhân kinh doanh (quy định tại Khoản 1, Điều 51, Luật Quản lý thuế số 38/2019/QH14) có mức doanh thu hàng năm từ 01 tỷ đồng trở lên.

Hộ kinh doanh, cá nhân kinh doanh theo quy định tại Khoản 2, Điều 90, Khoản 3, Điều 91, Luật Quản lý thuế số 38/2019/QH14 gồm các hộ kinh doanh, cá nhân kinh doanh đáp ứng điều kiện: Có sử dụng máy tính tiền; Xác định được doanh thu và sử dụng HĐĐT có mã của cơ quan thuế; Đáp ứng quy mô về doanh thu, lao động đồng thời thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai. Doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng gồm: Trung tâm thương mại; Siêu thị; Bản lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); Cơ sở ăn uống, nhà hàng, khách sạn; Dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ; Dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim; Dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam.

Việc sử dụng hóa đơn điện tử, đặc biệt là hóa đơn điện tử khởi tạo tử máy tỉnh tiền, giúp doanh nghiệp và hộ kinh doanh tiết kiệm chi phí, dễ dàng quản lý và nâng cao tỉnh minh bạch trong hoạt động kinh doanh. Kính đề nghị người dân, doanh nghiệp và hộ kinh doanh nghiêm túc thực hiện theo đúng quy định của pháp luật về hóa đơn, chứng từ.

Trường hợp còn vướng mắc xin vui lòng truy cập vào các kênh thông tin của Chi cục thuế Khu vực 1 (website: http://hanoi.gdt.gov.vn; Zalo: Chi cục thuế Khu vực I; Facebook: Chi cục thuế Khu vực 1 ) và liên hệ Đội thuế liên huyện Thanh Oai - Chương Mỹ (địa bàn Thanh Oai: 024 33 873 206; địa bản Chương Mỹ: 024 33 718 416) để được hỗ trợ./.

Hồng Đào